高齢者向けの「プラチナNISA」と並び、現在導入を検討されているのが「こども支援NISA」です。以前存在したジュニアNISAは、あまり利用者が増えず廃止されましたが、違いはどこにあるのでしょうか。今回はこども支援NISAの概要、ジュニアNISAとの違い、今後検討が必要なことについて解説します。

-

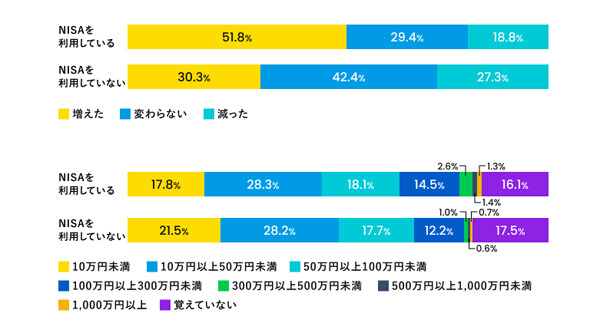

※画像はイメージ

こども支援NISAの概要

2025年4月に、こども支援NISAの導入検討がニュースで報じられ、注目を集めました。「こども支援NISA」とは、現行の新NISAの「つみたて投資枠」の利用対象者を未成年者にも広げるというものです。

現在の18歳以上という制限をなくし、未成年者もNISA口座で積み立て投資を行えるようにします。制度自体を新設する「プラチナNISA」とは異なり、現行制度における年齢制限の撤廃です。

現行のつみたて投資枠の上限は年間120万円であり、こども支援NISAも同様になると考えられます。投資対象に関しても現行NISA同様であり、長期の資産形成に適していると認められた投資信託となるでしょう。

こども支援NISAの狙いとは

なぜこども支援NISAの導入が検討されているのか、その理由は主に以下3つと推測されます。

- 早い時期からの資産形成のスタート

- 金融リテラシーの向上

- 高齢者から若年層への資産移転の推進

1つ目に、子どもあるいは孫のために小さい頃から資産形成を始めたいという要望があるためです。教育費用は年々増加しており、早いうちから将来の進学のために費用を準備しておきたい方は多いでしょう。

2つ目に、政府は国民の金融リテラシー向上を掲げており、若年層も対象です。高校で金融に関する授業が始まったことに加え、こども支援NISAも若年層の金融リテラシー向上を目的の1つとしていると考えられます。

現段階の情報では「つみたて投資枠」のみが対象であり、「成長投資枠」は対象外ということも重要です。まず投資信託の積立に慣れてもらい、18才からは成長投資枠における株式などの投資に進んでもらうことを想定していると思われます。

3つ目の理由は、資産を多く保有している高齢者から、若年層への移転の推進です。こども支援NISAが始まれば、孫のために資金を出そうと考えるシニア世代の方も一定数出てくるでしょう。

高齢者が保有する多額の現金の一部が、こども支援NISAによって投資に回ることも狙っているのではないでしょうか。

ジュニアNISAはなぜ廃止されたのか

2023年まで存在していたジュニアNISAは、口座数が増えないことなどを理由に、制度が廃止となりました。その理由は、非課税期間が5年間のみであること、18歳まで引き出しができないことでした。

とくに引き出しの制限は不便に感じる方が多く、口座開設数が伸びない原因とされました。こども支援NISAの具体的な内容はまだ明らかになっていませんが、ジュニアNISAにあったような制限は撤廃する可能性が高いと考えられます。

また、非課税期間もジュニアNISAのような5年間ではなく、さらに伸びる可能性が高いでしょう。

こども支援NISAで検討が必要なこと

こども支援NISAに関して、今後検討が求められることを解説します。

子ども自身がどの程度関われるのか

こども支援NISAの目的の1つは金融リテラシーの向上のため、子ども自身も資産形成に関与できる環境が求められます。資金は親のお金から出すとしても、銘柄選びなどで子どもも関われるようにするとよいのではないでしょうか。

また、幼少期は保護者が資産を形成し、15歳または18歳以上になった子どもに運用をバトンタッチする流れが考えられます。その時に備えて一定の教育が必要と考えられるため、今後検討する必要があります。

いつ引き出せるのか

ジュニアNISAと同じ轍を踏まないよう、18歳以上という引き出しの制限は緩和されると考えられます。中学や高校の進学など、使いたいタイミングで引き出せるようにする必要があるためです。

18歳以上の子どもに運用をバトンタッチした場合も、原則としては引き出しは自由になると思われますが、浪費してしまわないよう親または学校のサポートが必要になるでしょう。

成人した後のNISA口座との整合性

子どもが18歳になると、自分自身のNISA口座を保有できるようになります。その場合、こども支援NISAの口座とダブルで口座を保有できるのか、口座を一本化するのかを決める必要があります。

また、ダブルで保有するとこども支援NISAの口座がなかった人よりも、非課税枠が多くなる可能性があり、不公平だと感じる方もいるでしょう。このあたりも調整する必要があるかもしれません。